Private

Altersvorsorge

Die gesetzliche Rente allein reicht nicht aus!

WAS SIE ÜBER DIE PRIVATE ALTERSVORSORGE WISSEN MÜSSEN

Entdecken Sie die verschiedenen Möglichkeiten, um fürs Alter vorzusorgen

Die gesetzliche Rente allein wird im Alter nicht ausreichen, um den gewohnten Lebensstandard aufrechtzuerhalten. Deshalb ist es wichtig, sich frühzeitig Gedanken über die private Altersvorsorge zu machen. Viele Menschen unterschätzen jedoch die Bedeutung der privaten Altersvorsorge und verlassen sich ausschließlich auf die gesetzliche Rente. Dabei gibt es zahlreiche Möglichkeiten, privat für das Alter vorzusorgen. Wir zeigen Ihnen, wie Sie für Ihre Zukunft vorsorgen können und welche Vor- und Nachteile die verschiedenen Varianten haben. Denn nur wer frühzeitig vorsorgt, kann im Alter den gewohnten Lebensstandard aufrechterhalten. Lassen Sie uns gemeinsam herausfinden, wie Sie für Ihre Zukunft sorgen können. Sprechen Sie uns an!

Private Rentenversicherung: Eine sichere Altersvorsorge

Eine private Rentenversicherung ist eine vielversprechende Möglichkeit, um für das Alter vorzusorgen. Sie zahlen über einen längeren Zeitraum regelmäßig Beiträge ein und erhalten im Gegenzug eine monatliche Rente ausgezahlt. Dabei haben Sie die Wahl zwischen verschiedenen Tarifen und können die Höhe der Rente selbst bestimmen. Eine private Rentenversicherung bietet Ihnen eine sichere und planbare Altersvorsorge.

Direktversicherung: Eine verlässliche betriebliche Altersvorsorge

Eine Direktversicherung ist eine betriebliche Altersvorsorge, die Ihr Arbeitgeber für Sie abschließt. Sie zahlen dabei einen Teil Ihres Gehalts in die Versicherung ein und erhalten im Alter eine monatliche Rente ausgezahlt. Der Vorteil einer Direktversicherung ist, dass Sie von den Steuervorteilen und Sozialabgaben-Ersparnissen profitieren. Zudem ist die Direktversicherung sicher und bietet Ihnen eine garantierte Rente.

Riester- und Rürup-Rente: Staatlich geförderte Altersvorsorge

Die Riester- und Rürup-Rente sind staatlich geförderte Altersvorsorgeprodukte. Sie zahlen dabei regelmäßig Beiträge ein und erhalten im Alter eine garantierte Rente ausgezahlt. Der Vorteil der Riester- und Rürup-Rente ist, dass Sie von den staatlichen Zulagen und Steuervorteilen profitieren. Zudem sind diese Rentenformen sicher und bieten Ihnen eine planbare Altersvorsorge. Allerdings gibt es hierbei auch einige Einschränkungen und Voraussetzungen, die Sie beachten müssen.

ALTERSVORSORGE IN DEUTSCHLAND

Die drei Säulen der Altersvorsorge im Überblick

Wenn es um die Altersvorsorge geht, gibt es in Deutschland drei Säulen, auf die Sie bauen können. Die gesetzliche Rente bildet das Fundament und ist für die meisten Arbeitnehmer Pflicht. Doch auch die betriebliche Altersvorsorge wird immer wichtiger, um im Alter finanziell abgesichert zu sein. Hierbei wird ein Teil des Gehalts steuerfrei in eine Direktversicherung oder Ähnliches eingezahlt. Die private Altersvorsorge ist die dritte Säule und ermöglicht es, selbstständig Kapital anzusparen. Dabei gibt es verschiedene Anlageformen zur Auswahl, wie Fonds- oder ETF-Sparpläne sowie Renten- und Lebensversicherungen.

Wir stehen Ihnen gerne zur Seite und helfen Ihnen dabei, die passende Strategie für Ihre individuelle Situation zu finden.

Die gesetzliche Rente

Die gesetzliche Rentenversicherung bildet das Fundament der Altersvorsorge in Deutschland. Als Arbeitnehmer sind Sie in der Regel pflichtversichert und zahlen über Ihr Berufsleben hinweg regelmäßig Beiträge ein. Diese werden dann im Rentenalter ausgezahlt. Doch die gesetzliche Rente allein reicht oft nicht aus, um den gewohnten Lebensstandard im Alter aufrechtzuerhalten.

Die betriebliche Altersvorsorge

Die betriebliche Altersvorsorge ist die zweite Säule der Alterssicherung und gewinnt zunehmend an Bedeutung. Hierbei wird ein Teil des Gehalts steuer- und sozialabgabenfrei in eine Direktversicherung, Pensionskasse oder Ähnliches eingezahlt. Das Unternehmen kann sich dabei beteiligen oder auch nicht. Die betriebliche Altersvorsorge ist eine vielversprechende Möglichkeit, um zusätzlich für das Alter vorzusorgen.

Die private Altersvorsorge

Die private Altersvorsorge ist die dritte Säule und wird immer wichtiger. Hierbei sparst du selbstständig Kapital an, welches im Alter für die Rente genutzt wird. Dabei gibt es verschiedene Anlageformen zur Auswahl, wie Fonds- oder ETF-Sparpläne sowie Renten- und Lebensversicherungen. Eine frühzeitige und professionelle Beratung kann helfen, die passende Strategie zu finden und eine zusätzliche finanzielle Absicherung im Alter zu schaffen.

REICHT DEINE RENTE AUS UND WIE KANNST DU VORSORGEN?

Berechne deine Rentenlücke in wenigen Minuten!

Auf Mobile besser im Querformat

SO LIEST DU DEINE RENTENINFORMATION RICHTIG

Die Renteninformation zeigt Ihre voraussichtliche Rente

Wenn Sie mindestens 27 Jahre alt sind und fünf Beitragsjahre in der gesetzlichen Rentenversicherung vorweisen können, erhalten Sie einmal im Jahr Ihre persönliche Renteninformation von der Deutschen Rentenversicherung. Diese enthält wichtige Informationen, die Ihnen helfen sollen, Ihre Rentenansprüche zu verstehen und sich auf die Zukunft vorzubereiten. Hier erfahren Sie, was auf Ihrer Renteninformation steht. Übrigens: Auf der zweiten Seite Ihrer Renteninformation erklärt die Rentenversicherung die Grundlagen der Rentenberechnung durch Ihre gesammelten Entgeltpunkte und weist auf die Inflation hin. So können Sie Ihre Renteninformation richtig lesen und verstehen.

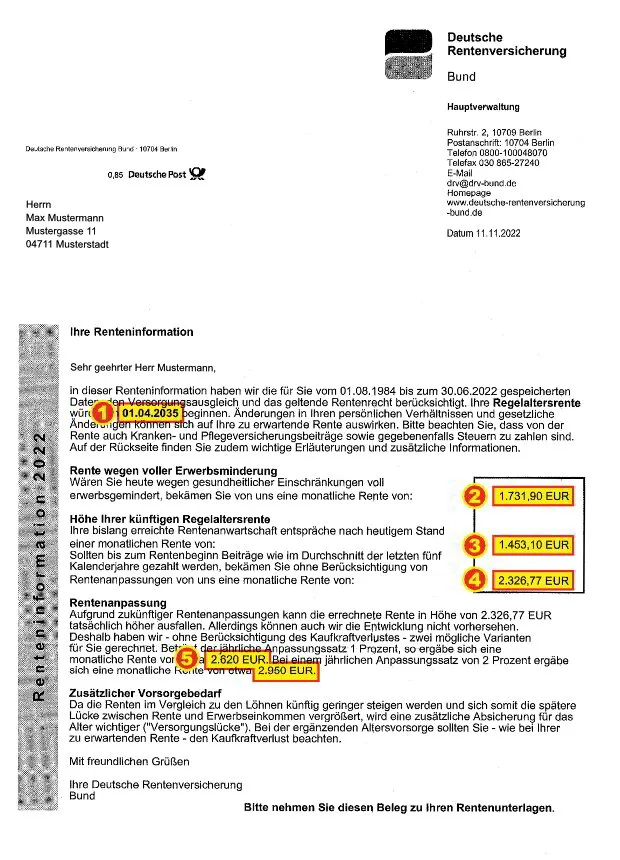

Sie erfahren hier, ab wann Sie Anspruch auf Ihre Regelaltersrente haben, also den Tag, an dem Sie in Rente gehen und die Regelaltersrente beziehen können.

Hier erfahren Sie, wie hoch Ihr Rentenanspruch im Falle einer vollen Erwerbsminderung ausfällt. Das bedeutet, diese Rente erhalten Sie, wenn Sie aus gesundheitlichen Gründen ab sofort aus dem Erwerbsleben ausscheiden müssten.

Sie können hier einsehen, welche Ansprüche auf eine Altersrente Sie bereits erworben haben, ohne weitere Einzahlungen tätigen zu müssen.

Hier wird die voraussichtliche Höhe Ihrer Rente angegeben, die Sie erhalten würden, wenn Sie bis zur Regelaltersgrenze weiterhin das gleiche Gehalt wie im Durchschnitt der letzten fünf Jahre beziehen würden. Bitte beachten Sie, dass diese Rentenhöhe keine möglichen Rentensteigerungen berücksichtigt (siehe Punkt 5).

Die Deutsche Rentenversicherung schätzt hier, wie hoch die Rente ausfallen würde, wenn sie jährlich um ein beziehungsweise zwei Prozent erhöht würde.

BRUTTOBEITRÄGE OHNE INFLATION

Achtung: Abzüge und Inflation reduzieren Ihre Rente!

In der Renteninformation werden immer Bruttowerte angegeben. Wenn Sie gesetzlich versichert sind, müssen Sie jedoch noch Beiträge zur gesetzlichen Kranken- und Pflegeversicherung abziehen. Rechnen Sie mit etwa 11% Abzügen. Zudem ist die Rente grundsätzlich einkommenssteuerpflichtig.

Beachten Sie auch, dass die genannten Beträge nicht die Inflation berücksichtigen. Inflation mindert den Wert Ihrer Rente. Beispiel: 1.000 Euro heute sind bei einer Inflation von 2 Prozent in 20 Jahren nur noch 673 Euro wert. Berücksichtigen Sie das bei Ihrer Finanzplanung. Wir helfen Ihnen gerne dabei, Ihre Rente zu sichern.

Individuelle Beratung zur Altersvorsorge

Sie möchten für Ihre Zukunft vorsorgen und suchen kompetente Beratung zur privaten Altersvorsorge? Füllen Sie das untenstehende Formular aus, und wir werden uns zeitnah mit Ihnen in Verbindung setzen. Gemeinsam finden wir die beste Lösung für Ihre individuellen Bedürfnisse.

Unverbindliche Beratung

In 3 Minuten zur persönlichen Beratung

Beim ersten Kontakt bitte unsere Erstinformation beachten!

Privat vorsorgen - für ein Leben im Alter ohne finanzielle Sorgen!

Sie fragen - wir antworten

Was ist Riester-Rente und wie funktioniert sie?

Die Riester-Rente ist eine private Altersvorsorge, die vom Staat gefördert wird. Sie ist für Arbeitnehmer und Selbstständige geeignet. Ein bestimmter Prozentsatz des Bruttoeinkommens kann in einen Riester-Vertrag eingezahlt werden, um Zulagen und Steuervorteile vom Staat zu erhalten. Das angesparte Kapital wird später als lebenslange Rente ausgezahlt.

Was ist Rürup-Rente und wie funktioniert sie?

Die Rürup-Rente ist eine private Altersvorsorge, die für Selbstständige und Freiberufler geeignet ist. Regelmäßige Beiträge in einen Rürup-Vertrag zahlen und Steuervorteile erhalten. Das angesparte Kapital wird später als lebenslange Rente ausgezahlt.

Was ist die Rentenlücke und wie kann ich sie schließen?

Die Rentenlücke bezeichnet die Differenz zwischen dem aktuellen Einkommen und der zu erwartenden gesetzlichen Rente im Alter. Um diese Lücke zu schließen, ist es ratsam, frühzeitig mit einer privaten Altersvorsorge zu beginnen. Hierfür gibt es verschiedene Produkte wie Riester- und Rürup-Rente sowie private Rentenversicherungen. Je früher mit dem Sparen begonnen wird, desto besser kann die Rentenlücke geschlossen werden.

Was ist eine private Rentenversicherung und wie funktioniert sie?

Eine private Rentenversicherung ist eine private Altersvorsorge, bei der regelmäßige Beiträge in einen Vertrag eingezahlt werden und später eine lebenslange Rente ausgezahlt wird. Im Gegensatz zur Riester- oder Rürup-Rente gibt es keine staatliche Förderung, dafür gibt es mehr Flexibilität bei der Gestaltung des Vertrags.

Wie hoch sollte meine monatliche Einzahlung in eine private Rentenversicherung sein?

Die Höhe der monatlichen Einzahlung in eine private Rentenversicherung hängt von verschiedenen Faktoren ab, wie beispielsweise dem Alter, dem Einkommen und den individuellen Bedürfnissen. Eine individuelle Beratung bei einem Versicherungsexperten ist empfehlenswert, um die Höhe der Einzahlungen zu bestimmen.

Welche Abzüge gibt es bei der Rentenzahlung durch Kranken- und Pflegeversicherung sowie Steuern?

Bei der Rentenzahlung werden Beiträge zur Kranken- und Pflegeversicherung sowie Steuern abgezogen. Die Höhe der Abzüge hängt von verschiedenen Faktoren ab, wie beispielsweise der Höhe der Rente und dem individuellen Steuersatz.

Wie kann ich die Abzüge bei der Rentenzahlung reduzieren?

Um die Abzüge bei der Rentenzahlung zu reduzieren, ist es ratsam, frühzeitig mit einer privaten Altersvorsorge zu beginnen. Dadurch kann die gesetzliche Rente erhöht und die Abzüge reduziert werden. Zudem können mögliche Steuervorteile recherchiert und gegebenenfalls eine Steuerberatung in Anspruch genommen werden.